快讯

日前,光明乳业公告,陆骏飞全票当选为公司第八届董事会董事长。这位1978年出生的管理者,拥有乳业一线、市场营销和集团管理等多重履历。在7月8日第十七届中国奶业大会上,陆骏飞首次以光明乳业党委书记身份公开亮相,强调要以科技创新、产品创新驱动产业提质升级,积极投身数智产业升级,走出一条创新驱动、数智赋能的乳业高质量发展路径。(时代周报)

7月26日,澳优乳业(中国)有限公司与慕恩(广州)生物科技有限公司在湖南长沙签署战略合作协议。根据协议,双方将以建立“下一代益生菌”专属合作为切入点,构建覆盖原创菌株发现、国际合规认证、医药级规模化智造等方向的深度合作体系。双方将在生产制造、产品研发、全球市场开拓及科研平台建设四大维度展开深度协同。

近日,蒙牛集团成功通过ISO 56005《创新与知识产权管理能力》国际标准评审,获得行业最高等级“五级(生态级)”认证,跻身全球全行业前五标杆企业行列。

近日,伊利集团酸奶事业部金山工厂凭借“乳业数字化车间”项目,成功斩获2026年度内蒙古自治区先进级智能工厂荣誉。这份省级权威认证,是对金山工厂全流程数字化管控、全场景智能制造实力的高度认可,更印证了伊利集团长期深耕数智化转型、以科技赋能乳业全产业链的战略成果,为内蒙古乳制品行业智能化、数字化升级打造了可复制、可推广的标杆样板。

近日,君乐宝乳业集团股份有限公司港股上市申请因届满六个月有效期而进入常规程序性更新调整,引发市场关注。7月27日,君乐宝相关负责人对媒体表示,这属于港股上市申报中的正常流程安排,目前正有序推进财务加期审计,待完成后将及时更新并重新递交申请资料。(证券日报)

母婴行业观察

热文

“养老版美团”估值狂飙200亿,这家美国企业凭啥能把银发生意做爆?

2026-06-05 15:27

从出行到陪诊,滴滴要在老年赛道复刻“网约车”神话?

2026-07-01 19:15

累计融资超4亿元,银发赛道跑出一匹“医学营养”黑马?

2026-06-12 11:09

增长2020!奶粉企业突围就靠这十大关键词

导读:回顾2019年,奶粉行业挑战与机遇并存,荣耀与艰辛同在。一方面,国产奶粉品牌与外资奶粉品牌围绕“人货场”的较量不断升级,品类差异化布局与品牌创新成为各大品牌竞争的焦点,另一方面渠道下沉和产品线扩充为企业带来新的增长空间......面对竞争激烈的婴幼儿配方奶粉市场,企业不能打无准备之战,通过总结盘点2019年奶粉行业关键词,希望能为新一年乳企的发展指明方向。

01高端、超高端趋势

随着奶粉行业竞争日益白热化,产品高端化的趋势日益凸显,其中婴幼儿羊奶粉、有机奶粉、特配粉细分品类市场成为各大乳企纷纷抢占的“增量蓝海”。根据尼尔森数据显示,2019年上半年,高端(零售价在330-430元/kg)和超高端(零售价大于430元/kg)产品在婴幼儿奶粉类别的总占比达到61.2%,其中,前者从2017年37.6%增至2018年的40.8%,同比增长18%,而后者则增速更为迅速,从15.5%增至20.4%,同比增长43%,而中低端奶粉则呈现大幅度萎缩。其中飞鹤、惠氏、美赞臣、澳优等尖端品牌在奶粉高端市场收获颇丰。以飞鹤为例,高端婴幼儿配方奶粉是飞鹤的主要营收来源,且营收占比逐年增加,从2016年的42.6%增至2019年上半年的66.5%。以管窥豹,乳企走产品高端化路线,促进产品结构的优化升级已经成为了头部乳企新的利润增长点。

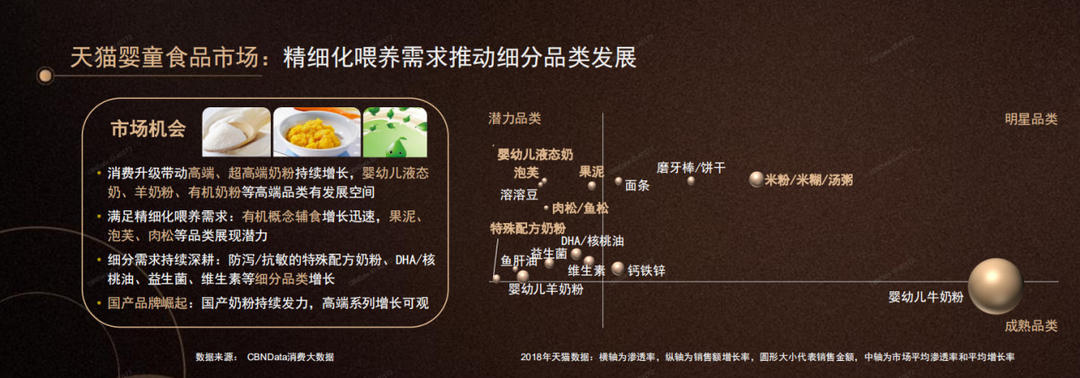

02细分化、专业化需求愈显

2019年婴幼儿奶粉市场竞争更加白热化,尤其是牛奶粉市场,市场份额向头部品牌靠拢,产品差异化成为致胜法宝,尤其以功能性奶粉产品表现更为亮眼。CBNData《报告》显示,在消费升级的大背景下,高端、超高端奶粉的线上市场规模呈现了持续增长,同时而防泻/抗敏的特殊配方奶粉,以及含有DHA/核桃油、益生菌、维生素等营养元素奶粉市场则呈现细分需求持续深耕的好势头。可见,除高端化外,还需要满足消费者的细分化、专业化等需求。

03国产奶粉要尽快向上走,外资品牌则要加紧向下走

尼尔森数据显示,2019年,三四线城市占全中国奶粉市场份额约40%,预计到2020年,三线、四线城市的市场份额预计将超过七成。从目前市场下沉现状来看,国产奶粉头部品牌更具备市场下沉的渠道优势和价格优势。外资奶粉品牌包括美素佳儿、惠氏、美赞臣等的渠道下沉之路并不顺利,面临着下沉市场过于分散、管理成本高、难度大,消费者品牌认可等问题。总之2019年奶粉品牌的渠道布局重点在于,国产奶粉要尽快向上走,外资品牌则要加紧向下走,也就是说,国产品牌当下最重要的任务是提升品牌力、产品力,要从渠道驱动转向品牌驱动;而对于外资品牌,最重要的是开拓下沉市场,早日摆脱“水土不服”的困境,更接地气一点,真正实现本土化发展。

04多元化、全品类布局

2019年,很多乳企都在扩充产品线,深化消费者年龄层次,进军儿童奶粉、婴幼儿营养品、孕产妇奶粉、中老年奶粉、营养品等市场,转变单一的婴幼儿奶粉经营模式。如2018年雀巢开始发力婴幼儿辅食,全力打磨嘉宝;2019年贝因美推出舒好敏儿童营养配方奶粉、加四段儿童配方奶粉等,另外还和新西兰营养品品牌好健康战略合作,布局营养品领域;澳优旗下佳贝艾特推出推出营嘉成人羊奶粉系列;健合旗下Swisse除了营养保健品主营业务,还将布局针对女性的美容养颜各类周边产品。可见品类多元化将成为乳企未来新的发展方向。

05研发创新成奶粉企业新竞争核心,尤以母乳研究为甚

2019年消费者的母乳喂养“第一口奶”意识也在逐渐提升,《母乳喂养研究报告》显示,超过70%的新妈妈早在生产前就开始了解母乳营养和喂养的相关知识,超过半数的妈妈都曾经或正在为母乳知识付费,其中关于母乳营养对宝宝好处的需求排在第一位。如何让产品更接近母乳,成为各个企业在研发领域竞争的焦点。如2019年惠氏继续母乳研究,新发现母乳活性因子,全新推出的蓝钻启赋中就富含母乳活性因子 gsMO 和乳清蛋白,2019年飞鹤在第52届欧洲儿科胃肠病学、肝病学和营养学学会(ESPGHAN)年会上首次发布了“中国母乳脂肪酸谱系”研究成果,是国内首个关于母乳脂肪酸谱系的系统性研究;伊利将“伊利母婴营养研究中心”正式升级为“伊利母婴营养研究院”......等,奶粉企业正在对标黄金标准的母乳,不断研发接近母乳的产品。

06中国乳企全球化发展

从近几年的奶粉行业动态来看,各大乳企国际化布局动作不断,如海外投资建厂、收购奶粉、营养品、辅食等品牌、以及开拓海外市场等,如飞鹤在加拿大安大略省金斯顿建造婴幼儿配方奶粉生产设施;伊利建设伊利大洋洲生产基地、汇聚新西兰、丹麦等全球优质奶源等;澳优及健合都坚持“买全球、卖全球”的经营战略,都在收购全球优质品牌,同时在全球设立研发、生产、运输等机构,旗下产品在全球销售,全面打造全球运营体系.....等等,从行业的角度来看,全球化趋势一定是不可逆的,就如母婴行业观察一直在提的“全球资源,中国机会;中国资源,全球机会”。

07飞鹤上市、国产奶粉崛起

11月13日,飞鹤(06186.HK)在港交所主板挂牌正式上市,作为首家突破百亿销售的中国婴幼儿奶粉企业与头部品牌,飞鹤此次成功上市也注定会成为国产奶粉发展过程中的标志性事件。而同样2019年国产奶粉继续崛起,伊利金领冠、蒙牛雅士利、贝因美、圣元、君乐宝等国产品牌都在高速发展,事实上,无论是品牌建设、科研,还是业绩表现,近两年来国产奶粉崛起之势强劲,尼尔森发布的《2018年中国婴幼儿配方奶粉市场环境洞察》报告显示,2018年国产奶粉市场份额达到43.7%,销售额增速为21.1%。

08奶粉消费者:告别85后,中坚90后,崛起95后

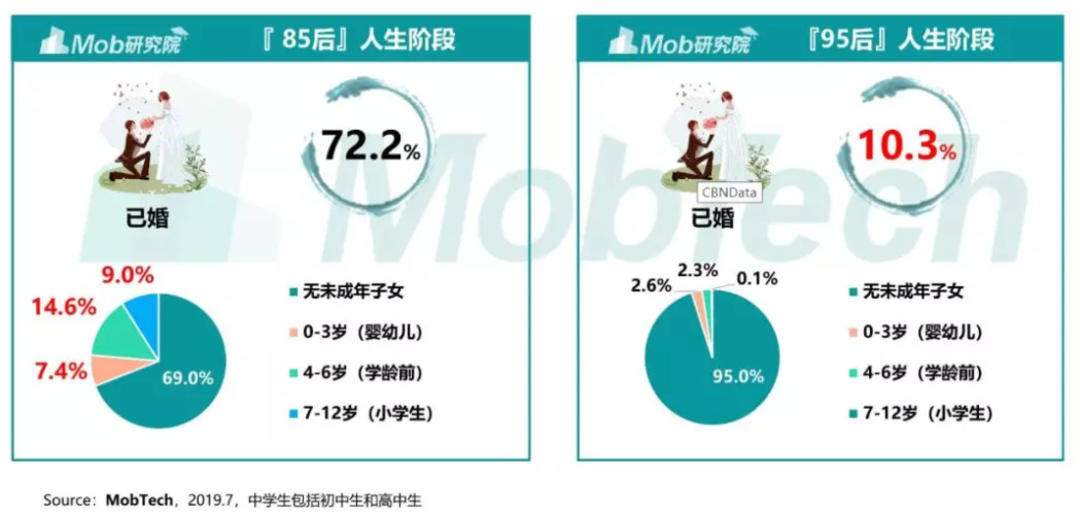

从当前85后及95后的婚姻及育儿状况就可以看出当前95后已逐渐渗进母婴市场,并加速成为母婴消费主力军。Mob研究院的《85、95、00后人群洞察白皮书》指出,当前85后(这里指的是25-34岁,即包含90后)已婚率已达72.2%,且已婚生子0-3岁婴幼儿的比重仅仅占据7.4%,当然以年龄来算,育有低龄儿童的家庭以及未婚人群主要还是以90后为主,也就是90后在几年内还会是中坚力量。而95后目前已婚率仅仅10.3%,且有孩子的比例达到5%,可见未来的母婴市场会是95后的天下。

09《国产婴幼儿配方乳粉提升行动方案》

从2018年的《关于加快推进奶业振兴和保障乳品质量安全的意见》到2019年中央一号文件,再到2019年发布的《国产婴幼儿配方乳粉提升行动方案》(以下简称《方案》),国家频频助推国产奶粉良性发展,尤其是在《方案》中指明中国乳企未来发展的三大方向,一是品质提升;二是产业升级;三是品牌培育,重视国产婴配粉的品质、竞争力和美誉度, 并提出“婴幼儿配方奶粉自给水平力争稳定在60%以上”的具体目标。

10一二段奶粉销量下滑,三段及以上奶粉成行业竞争焦点

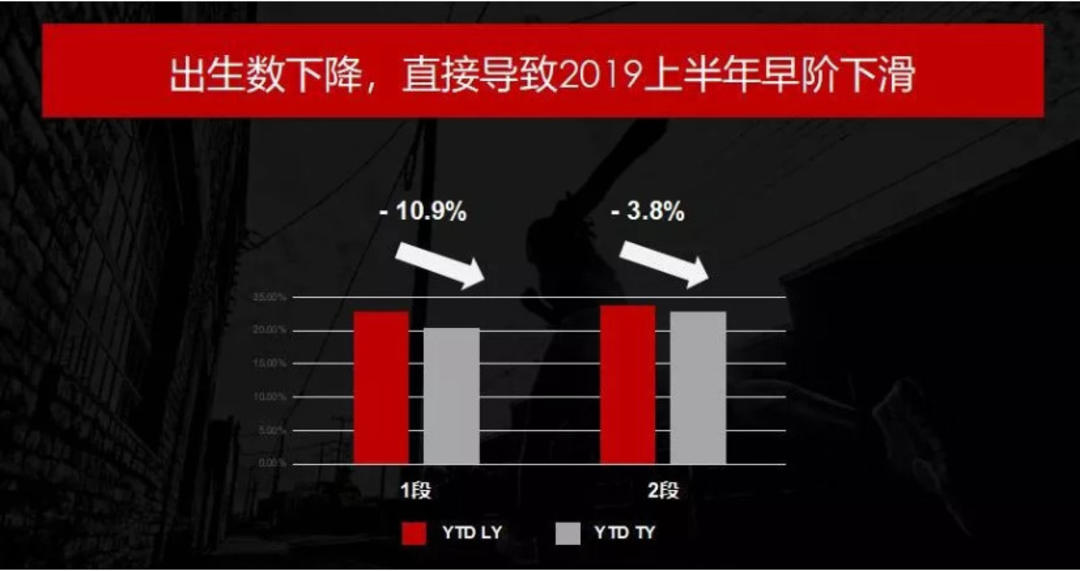

在出生率持续下滑、母乳喂养率提高、以及禁止对1岁内婴儿配方乳制品进行广告宣传等多重因素影响下,一段奶粉销售陷入僵局。母婴研究院数据表明,新生儿出生数下降直接导致2019上半年奶粉一二段销量下滑,其中1段下滑10.9%,2段下滑3.8%不难预测,这一趋势不只体现在2019年,在2020及之后一两年内的现象可能更为严重。也有专业人士曾表示,“2020年,奶粉行业的寒冬真正来临,一、二、三段全面下滑来临了。”但目前市场表现为,一二段的下滑所带来的直接影响就是三段奶粉或将成为竞争焦点。

面对当前竞争激烈的中国奶粉市场,乳企必须专注,精准洞察和把握当下发展现状和未来趋势并采正确的策略,做到“在蓝海里航行”,而不是在“红海里拼杀”。同时,这也意味着乳企必须改变单一的传统婴配方奶粉经营模式,通过丰富产品线、采用差异化的产品策略,加大对品牌塑造和产品创新的资源投入以应对未来的竞争。

文章来源:奶粉关注

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论