快讯

12月11日,据港交所披露,孩子王儿童用品股份有限公司向港交所提交上市申请书,华泰国际为独家保荐人。招股书显示,孩子王2025年前三季度实现营收73.49亿元,同比增长8%。若此次上市成功,孩子王将成为“A+H”双地上市公司。

近日,“雀巢X卓志”跨境电商优品分拨中心启幕仪式在广州南沙综合保税区举行。雀巢集团BGS董事总经理Christoph Overlack、雀巢集团BGS董事总经理Emel Gulsen、大中华区跨境电商供应链负责人许经纬,与卓志集团董事长洪志权、卓志集团副总裁李岩共同出席仪式。Gulsen表示:“该跨境电商分拨中心的启用,是雀巢进一步扎根大中华区市场、敏捷响应消费者需求的重要举措。”(公司发布)

a2牛奶公司宣布其首席营销官Edith Bailey将于2026年2月底离职。该公司称,自2021年上任以来,Bailey为公司的市场营销战略做出了卓越贡献,包括重塑品牌定位和拓展科学项目。公司已启动新任首席营销官的招聘流程,目标是在新年伊始填补这一职位空缺。(TipRanks)

最新数据显示,截至12月8日,胖东来2025年合计销售额超过218.9亿元。此前,公司创始人于东来曾公开表示,计划将2025年销售额控制在200亿元以内,以减轻员工工作压力,避免因销售额过快增长影响企业价值观。但据媒体报道,早在11月8日,胖东来2025年合计销售额就已经突破200亿元,达200.35亿元,比2024年全年销售额高出30多亿元。

泡泡玛特在香港交易所公告,何愚因其他工作安排已辞任公司非执行董事职位,自2025年12月10日起生效。LVMH大中华区集团总裁吴越获委任为泡泡玛特非执行董事,自12月10日起生效。

母婴行业观察

热文

母婴日报 | 孩子王线上APP覆盖海南地区;天猫国际发布双11母婴、营养健康行业现货首日成交榜;又一外资奶粉宣布进军中国市场

2025-10-24 18:44

1亿用户、千元月充!银发短剧攻占爸妈手机?

2025-11-12 20:29

央企也卷不动?康养行业陷入“赔本赚吆喝”困局

2025-11-27 11:50

可孚医疗赴港IPO:半年营收近15亿,康复辅具成最赚钱业务

导读:家用医疗器械行业或将迎首家“A+H”上市公司。

8月29日,可孚医疗科技股份有限公司(以下简称“可孚医疗”)向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、法国巴黎证券。这是继2021年创业板上市后,可孚医疗再次冲击资本市场。若成功上市,公司将借助“A+H”双平台架构,加快推进全球化战略布局。

可孚医疗是中国最大的家用医疗器械企业之一。根据弗若斯特沙利文的资料,按2024年销售额计,公司在中国家用医疗器械企业中排名第二。目前,公司深度布局银发经济赛道,在助听器、康复辅具等适老化产品领域占据重要市场地位。

2025上半年营收14.96亿元,

毛利率稳定在50%以上

可孚医疗前身可追溯至2007年成立的湖南好护士医疗器械连锁经营有限公司,早期专注于线下零售业务。2009年正式创立可孚医疗品牌,实现从代理商向自主品牌运营商的转型。2014年取得电商经营许可后,公司率先布局线上渠道,形成“线上+线下”双轮驱动模式。

在资本运作方面,公司于2017年完成A轮融资,引入怀格资本等战略投资者;2019年完成B轮融资,获得丹麓资本、盐津铺子等机构加持。2021年成功登陆创业板,募资超37亿元用于产能扩建和研发投入。2022年战略性收购背背佳品牌,完善康复辅具产品线;2025年先后收购上海华舟、香港喜曼拿医疗,迈出国际化重要一步。

经过十余年发展,可孚医疗已构建起涵盖健康监测、康复辅具、呼吸支持、医疗护理、中医理疗五大品类的产品矩阵。截至2025年8月22日,公司产品组合覆盖超过200个产品类别,上万个产品品规。

财务数据显示,2022年、2023年及2024年以及2025年止6个月,可孚医疗分别实现营收29.77亿元、28.54亿元、29.24亿元以及14.96亿元,分别同比增长30.82%、-4.14%、4.53%以及-4.03%;净利润分别为3.02亿元、2.53亿元、3.12亿元、1.67亿元,分别同比增长-29.65%、-15.71%、22.60%以及-9.51%。

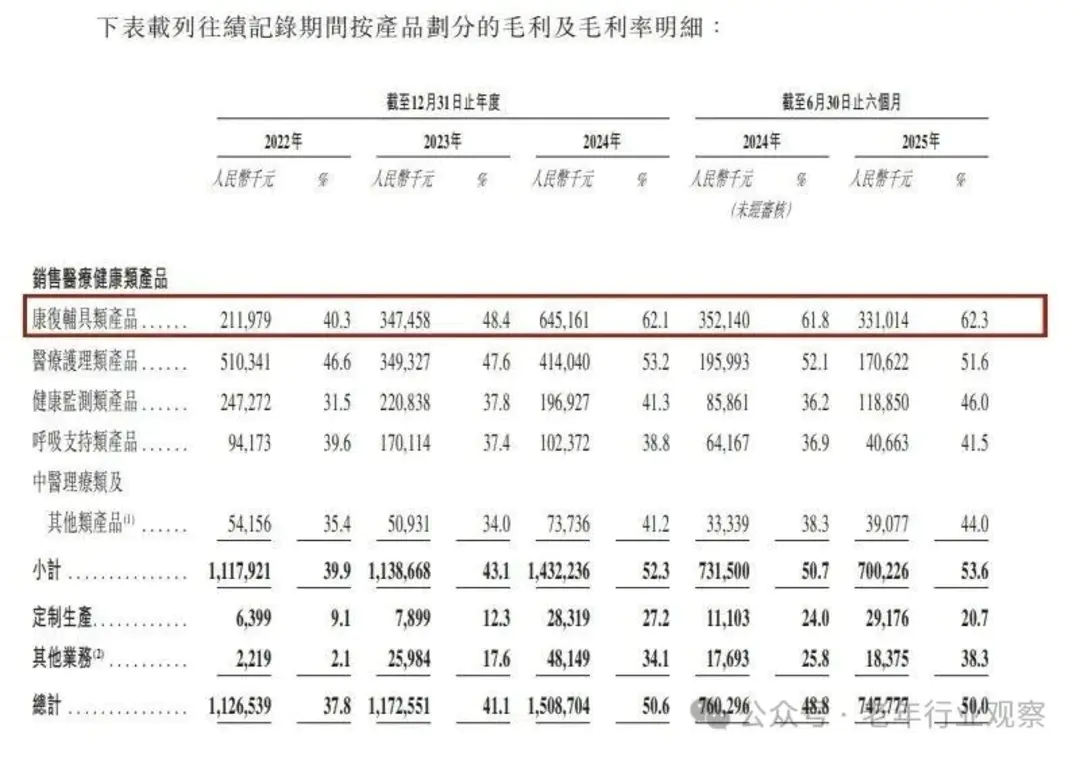

值得一提的是,虽然业绩存在波动,但公司毛利率从2022年的37.8%稳步提升至2024年的50.6%,2025年上半年维持在50.0%的高位水平,盈利能力持续增强。

康复辅具类毛利率高达62.3%,

成上半年最赚钱业务

可孚医疗构建了集研发、生产、销售及品牌运营于一体的全产业链商业模式。其收入主要来自医疗健康类产品销售、定制生产和其他业务三大板块。

产品销售是可孚医疗的核心业务,2022年、2023年及2024年以及2025年止6个月分别实现营收27.99亿元、26.42亿元、27.37亿元及13.07亿元,在总营收中的占比约90%左右。

其中康复辅具类产品增长最为显著,收入从2022年的5.26亿元增长至2024年的10.4亿元,2025年上半年达5.31亿元,占比超35%。这类产品包括轮椅、助听器、助行器、护理床等,毛利率高达62.3%,是可孚最赚钱的业务。医疗护理类(如创口贴、造口袋)收入占比从36.8%降至22.1%,但毛利率稳定在51%左右。健康监测类(如血糖仪、耳温枪)产品2022年因疫情需求激增后回落。

渠道方面,线上销售占比持续提升。2025年上半年,线上直销和线上经销商合计贡献64.3%的收入,较2022年增长近4个百分点。同时,公司在主流电商平台已委聘47家线上经销商,2024年线上销售额达19.81亿元。

线下布局上,可孚医疗已建立起覆盖全国135个城市的销售网络。截至2025年6月30日,公司拥有738家自有门店,其中689家为“健耳听力”专业听力检测服务中心。

老龄化浪潮下的机会与挑战

中国老龄化进程加速,为家用医疗器械带来巨大市场。弗若斯特沙利文数据显示,2024年中国家用医疗器械规模达1982亿元,预计2030年将增长至3190亿元,年复合增长率7.9%。其中助听器、呼吸支持等产品需求明确,这正是可孚医疗的优势领域。

公司通过专业化品牌布局完善产品矩阵,旗下拥有专注于塑形康复的“背背佳”、专注助听器服务的“健耳听力”、聚焦电动轮椅的“吉芮医疗”、主营医疗敷料的“华舟”、专注制氧设备的“氧立得”以及中医理疗品牌“通慈”。这些专业品牌在各自细分领域建立了差异化竞争优势。

但挑战同样存在。一方面,鱼跃医疗等传统巨头凭借技术积累和渠道优势占据主导地位;另一方面,新兴企业通过创新设计和互联网营销快速抢占市场份额。可孚医疗在血糖仪、血压计等细分市场面临三诺生物、欧姆龙等品牌的强力竞争,这些竞争对手在技术研发和用户口碑方面优势明显。

面对这些挑战,可孚医疗正通过国际化布局寻求突破。数据财报数据显示,2022年至2025年上半年,公司来自海外市场的收入从0.42亿元增长至0.97亿元,占总收入比重从1.4%提升至6.5%。目前,公司产品已进入亚洲、非洲、欧洲及美洲的60多个国家和地区,全球业务版图持续扩大。

此次港股IPO,可孚医疗未披露具体募资金额,但招股书中提到将用于全球市场拓展、研发创新、渠道建设及品牌推广等。若能成功上市,其有望在银发经济浪潮中获得更多资本助力。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论