快讯

近日,市场监管总局发布《食品委托生产监督管理办法》(以下简称《办法》)实施问答。市场监管总局提醒,《办法》将于12月1日起施行。市场监管总局在问答中表示,食品经营者定制、商超自有品牌食品、集团企业内部委托、联名款食品、专供原辅料或半成品、辐照加工环节、多重委托生产食品、仅商标授权等八种情形都属于食品委托生产行为。另外,按照《办法》第三条第二款规定,根据法律法规、食品安全标准和食品生产许可有关要求,需要完整工艺生产的食品,不得将部分环节委托生产。(央广网)

6月23日,国家卫生健康委员会印发《营养指导员服务技术指南(试行)》的通知。《指南》从五个方面提出具体技术要求:一是营养监测与调查;二是膳食营养状况评价;三是营养咨询与指导;四是营养配餐;五是营养科普教育。

据市场监管总局近日消息,目前,2026年我国共实施儿童用品召回114次,涉及数量38.88万件。其中主要包括:儿童玩具召回48次,涉及数量15.20万件;儿童服装召回22次,涉及数量0.72万件;儿童文具召回19次,涉及数量18.92万件;儿童鞋类召回11次,涉及数量2.43万件。

6月24日消息,今年618期间,天猫国际“全球探源计划”首批参与品牌交出亮眼成绩。数据显示,Swisse斯维诗成交破亿元,德国品牌Doppelherz双心成交增长57%,美国品牌Doctor's Best多特倍斯成交增长121%。据悉,天猫国际面向海外品牌开放了“全球探源计划”长期招募通道,目前已有超过150个海外品牌报名,覆盖保健、食品、美妆、母婴、宠物等行业,覆盖全球32个国家和地区。

6月23日,百菲乳业发布了《关于申请首次公开发行境外上市股份并上市的公告》。据百菲乳业第三届董事会第五次会议审议通过的议案,本次发行的股票为在香港联交所主板挂牌上市的境外上市股份(H股),均为普通股;以人民币标明面值,以外币认购,每股面值为人民币1元。

母婴行业观察

雷军盛赞的“中年人泡泡玛特”,离上市还差临门一脚

作者/玩具前沿

导读:能靠给中年人提供情绪价值做到上市的企业,属实不多见。

一只铜葫芦撑起的上市公司

3月10日,港交所官网披露,杭州铜师傅文创(集团)股份有限公司(下文简称“铜师傅”)已正式通过主板上市聆讯,由招银国际担任独家保荐人。

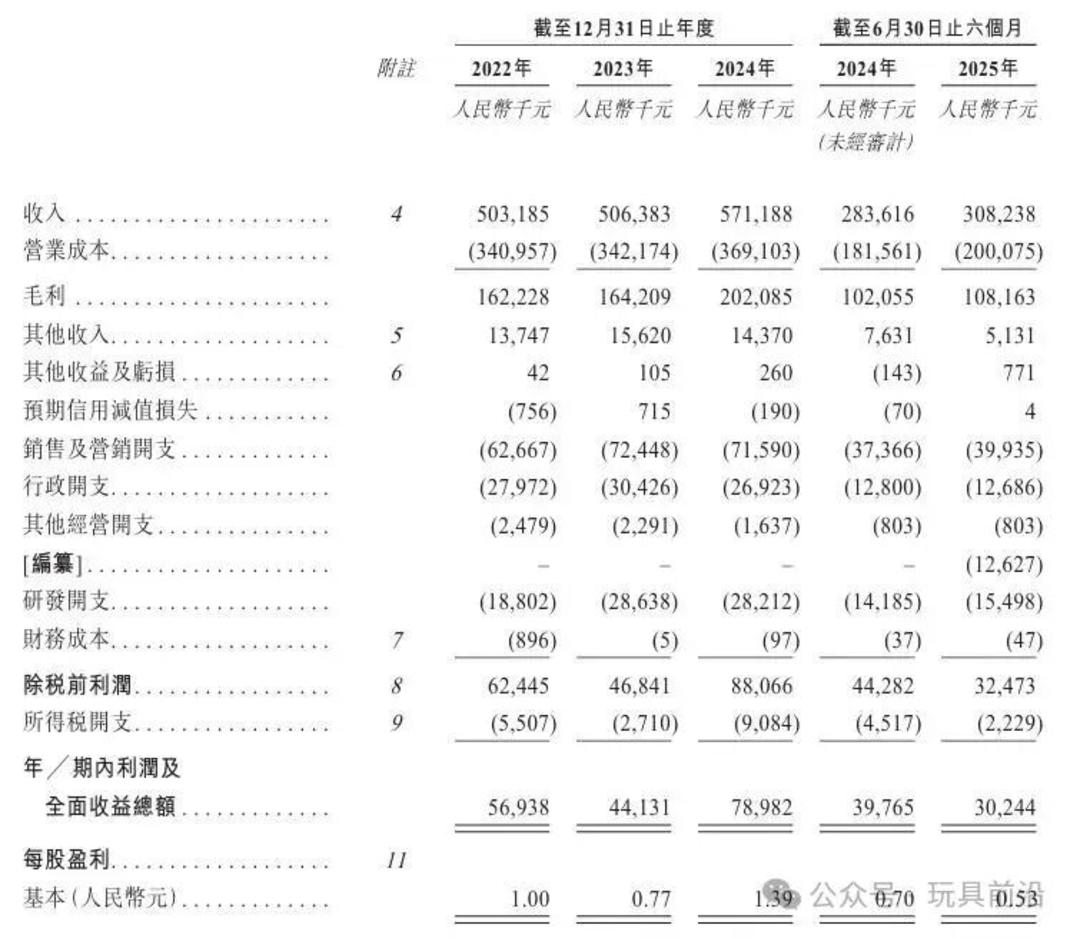

公开资料显示,铜师傅成立于2013年,其主营业务是将传统工艺与现代设计及使用场景相结合,开发铜制文创产品。据公告同日披露的最新招股书显示,2022年至2024年,企业营收分别为5.03亿元、5.06亿元和5.71亿元,营收呈现连年增长态势;同期年内利润及全面收益总额分别为5693.8万元、4413.1万元和7898.2万元,同期毛利率分别为32.2%、32.4%、35.4%。

细分业务方面,铜师傅目前已形成铜质文创、塑胶潮玩、银质文创、黄金文创、木质文创五大业务板块,其中“铜制文创”业务板块是核心中的核心——据招股书,2022年至2024年铜师傅来自该板块的收入占比分别为95.4%、96.3%、96.6%,可以说是一家“相当纯粹”的铜制文创企业。

产品方面,铜师傅目前已建立起覆盖自研IP与授权IP合作的丰富产品矩阵。

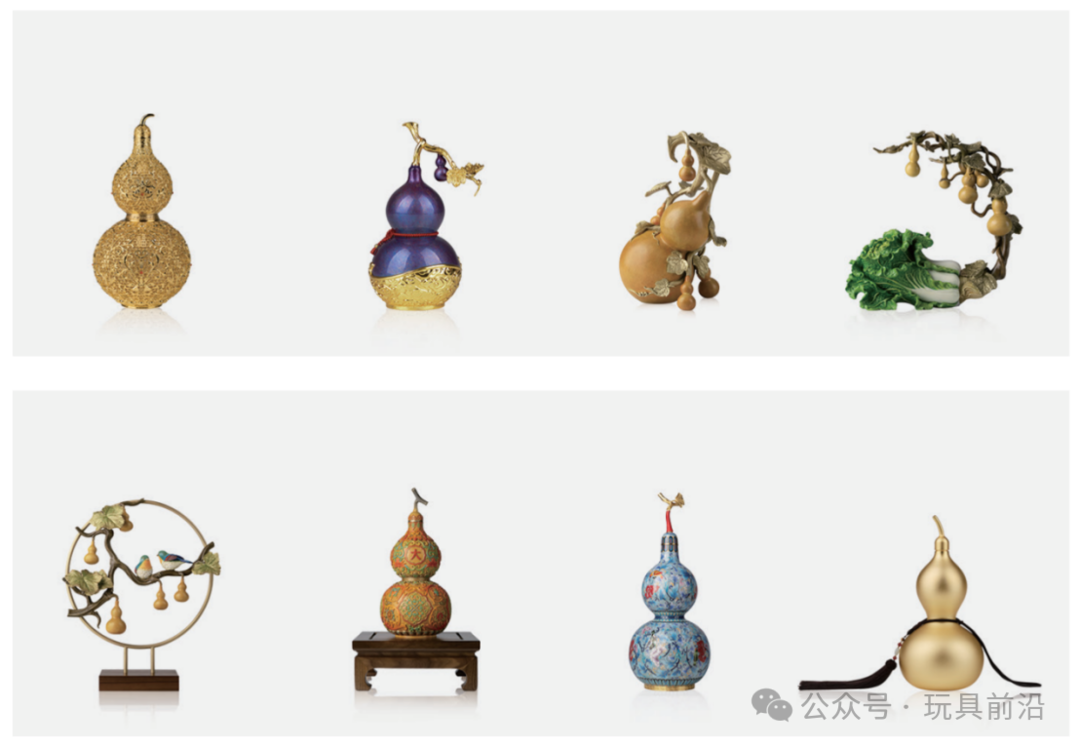

其中,自研IP“铜葫芦系列”是公司旗下最畅销的产品系列之一。据招股书,报告期内铜葫芦系列共售出超过71万件,累计创收约1.45亿元,与“大圣系列”合计带来了近3亿元的收入。

授权IP方面,铜师傅曾推出包括《权力的游戏》《复仇者联盟》《蜘蛛侠》《钢铁侠》《变形金刚》等在内的多个授权产品系列,且大多是铜制文创领域的“孤品”,用企业招股书的话说,就是“在铜质文创工艺产品市场,本公司目前是唯一一家获得授权IP合作的企业”。

值得一提的是,这家企业与小米集团创始人雷军的渊源颇深。

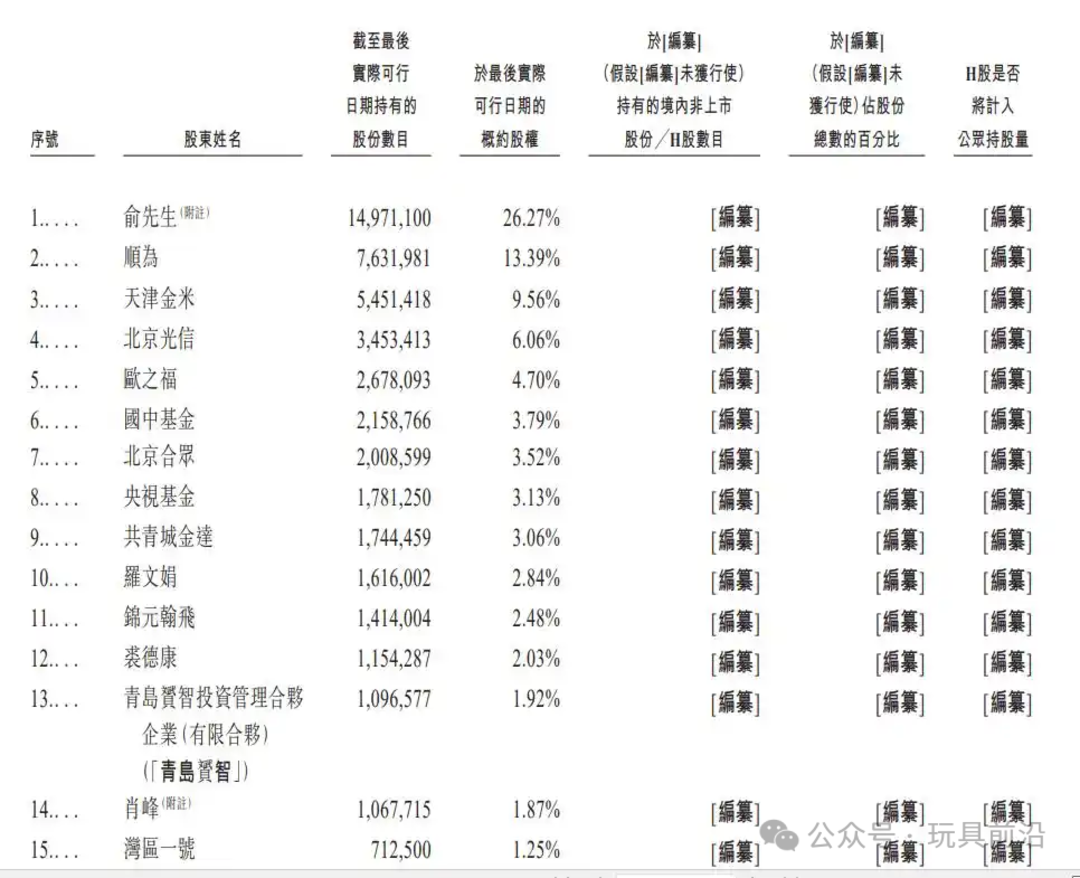

通过招股书可知,雷军旗下的顺为资本和小米生态链基金曾两次向铜师傅注资,截至本次通过港股聆讯前,顺为资本已持股13.39%,为企业第二大股东,第三大股东则是小米旗下的天津金米。

中年男人的泡泡玛特

能被雷军如此看好,铜师傅的商业逻辑必然多少会有些“小米气质”。

2013年,一个绍兴男人计划买一尊关公像放在自己的办公室,几经寻觅,他相中了一尊高1.2米的关公铜像,无论尺寸大小、工艺水平皆合心意,便欣然询价,谁知对方竟报价120万。要知道彼时的铜价差不多每吨2.3万元,这尊耗材约80公斤的关公铜像,用料成本不会超过2300元,即便是加上铸造工艺、仓储运输等费用,120万的报价显然也是虚高。

男人的遭遇绝非孤例。

在过去,铜质工艺品市场长期处在无品牌、无标准、不透明的混乱状态,买家聊成本,卖家讲传承,买家谈定价,卖家谈气运,买家讲工艺,卖家讲情怀......买卖双方信息严重不对等;同时,铜质工艺品的消费者大多是中年男性,在以往的认知中,这些有家有业的“中登”购买力虽然强,但决策链路更长,且通常不爱晒单、不爱分享,难以形成规模化的复购,也正因如此,鲜有企业愿意花心思布局面向这批消费者的赛道。

震惊于行业乱象,这个男人当即萌生了用工业化、标准化重塑铜制文创行业的想法。这个因一念诞生的公司,正是铜师傅,而这个男人就是铜师傅的创始人俞光。

接下来的故事,就和当初小米“定价1999”的横空出世颇为相像。铜师傅以工业化量产替代传统手工,用标准化流程严控成本,通过“性价比”这张牌迅速在中年男人群体中圈粉。2014年,铜师傅推出“唐马”铜雕,定价仅999元,远低于市面同类产品5000元的均价,产品上市首日销售额破百万,一举打响品牌知名度。到2017年,铜师傅营收突破3亿,硬生生把大多数人瞧不上的苦生意,做成了令人艳羡的好生意。

也正是在这一年,雷军旗下的顺为资本和小米生态链基金联合投资铜师傅1.1亿,雷军更是在同年的小米投资大会上,说出了那句广为人知的“我认为铜师傅是我们整个小米体系之外最像小米的创业企业”,对其的看好程度可见一斑。

时至今日,铜师傅已经是铜制文创市场的龙头企业。据弗若斯特沙利文的报告,按2024年总收入计算,铜师傅在中国铜质文创工艺产品市场中位列第一,市场份额高达35.0%。另据招股书,铜师傅的核心用户为30-55岁中年男性,以民营企业家、公司高管、创业者为主,用户复购率常年维持在50%以上,几乎与泡泡玛特相当,铜师傅也因此被戏称为“中年人的泡泡玛特”。

有些问题,上市难解

客观来看,铜师傅上市后仍需直面一些棘手问题,破解这些难题,才是其稳住市值、实现长效发展的关键。

首先是业务结构高度单一、抗风险能力薄弱的问题。

前文已提及,公司铜制文创业务营收占比常年维持在95%左右。尽管铜师傅已尝试布局塑胶潮玩、银制文创等多元赛道,但距离形成真正的“第二增长曲线”仍有较大差距。以营收规模第二的塑胶潮玩业务为例,2022-2024年其收入分别为328.6万元、1330.4万元和1425.2万元,营收占比最高仅2.6%;银制文创、黄金文创板块占比均不足1%,木质文创业务则因业绩不佳近乎停产。过度依赖单一业务的风险十分突出,一旦铜制品市场需求下滑,公司整体业绩将直接承压。

其次是主营业务易受原材料价格波动影响。

铜制文创高度依赖铜原料,铜价波动直接影响采购成本,进而压缩利润空间。2019-2024年,国内铜价从每吨4.76万元攀升至7.50万元,峰值一度突破每吨8.86万元,2025年铜价仍维持高位运行,持续推高公司原材料成本,叠加定价策略、运营开支等因素,其盈利稳定性将受到一定挑战。

最后是年轻化转型成效不佳。

据铜师傅招股书,2025年前9个月授权IP的收入占比仅11.7%。这也就意味着,受年轻群体青睐的《复仇者联盟》《蜘蛛侠》《钢铁侠》等IP资源,尚未有效转化为公司的核心营收与增长动力。

登陆资本市场,从来不是终点,而是长期价值创造的起点。当传统工艺遇上资本浪潮,铜师傅能否在守住核心基本盘的同时,破解成长难题,从“一只铜葫芦”的单打独斗,走向多元稳健的长远发展,市场正拭目以待。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论