快讯

7月2日,蒙牛瑞哺恩“‘初爱无界,菁启未来’有机MLCT、新一代乳铁蛋白发布暨新品上市会”在内蒙古乌兰布和沙漠举行。会上,蒙牛瑞哺恩发布有机MLCT和自主研发的新一代7A乳铁蛋白,并集中亮相初爱牛牛系列新品,系统呈现品牌在母乳脂肪研究、活性营养及产品创新领域的最新成果。

7月1日,Arbex正式开启独立运营,并公布品牌定位、领导团队及企业架构等重要信息。Arbex由书赞桉诺与金佰利于2025年6月共同宣布成立,交易总价值34亿美元,总部设于荷兰,并在英国伦敦设立运营办公室。Arbex已接管原由金佰利国际家庭生活用纸及商用消费品业务运营的相关资产,包括分布于14个国家与地区的22家生产设施,以及涵盖Andrex®、Hakle®和Scottex®等40多个区域品牌的产品组合。同时,公司还获得长期授权,可使用金佰利旗下多个全球知名品牌,包括Kleenex舒洁®、Cottonelle®、Scott适高®、WypAll®、Viva®以及金佰利商用等。(生活用纸杂志)

7月2日,登康贝比宣布七月多家新店盛大启幕,覆盖昆明、罗平、弥勒、泸西、普洱、丽江多城,新店专属折扣、特价母婴好物等福利同步上线。

近日,孕婴世界发布公告,根据公司经营发展需要,为进一步拓展国内市场,积极推动公司的业务发展,公司拟在山东省济南市投资设立子公司,主要从事母婴商品批发销售。本次对外投资事项需要经过相关行政审批登记机关办理登记注册手续,拟设立子公司的名称、经营范围等以当地行政审批登记机关核准为准。(每日经济新闻)

6月29日,海拍客(Yangtuo Holdings Inc.)向港交所再次递交主板IPO申请,独家保荐人为交银国际。根据招股书,海拍客以数字平台+自营双模式开展业务运营,核心聚焦家庭护理与营养领域,深耕国内低线市场。截至2025年12月31日,海拍客平台已覆盖全国31个省市自治区、超过3000个村县,拥有核心买家(年内在平台上下单超过24次)超76000名。2025年,公司营收同比增长35.7%至14.01亿元。其中,基础自营(经销品牌奶粉、营养品)、自有品牌(OEM定制白牌/自研产品)逐渐成为海拍客增长核心,2025年该业务板块总收入为12.16亿元。

母婴行业观察

运动品牌半年报盘点:安踏、李宁、特步、361°各家表现如何?

导读:2022年,国产运动品牌正在迎来平稳增长期。半年报显示,即使疫情承压,安踏、李宁、特步、361°营收均获双位数增长。今年上半年,安踏营收还领先耐克中国,占据中国运动鞋服市场的头把交椅。值得警惕的是,本土品牌高增长之下,依然面临严峻的挑战。

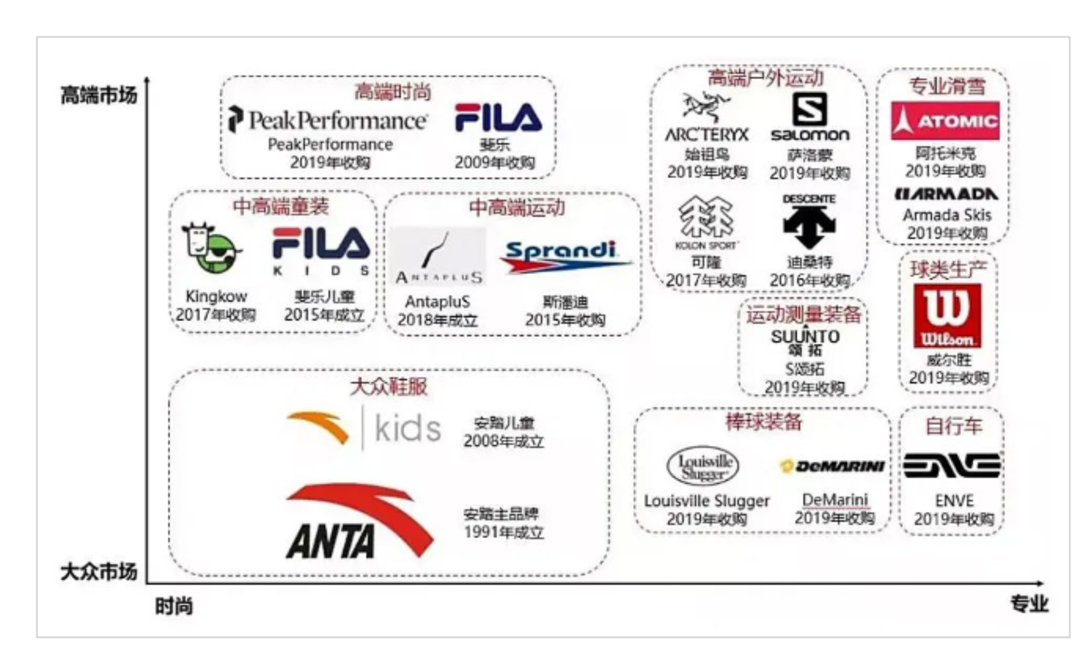

安踏营收首超耐克中国,王牌FILA失速

8月23日,据安踏披露的业绩报告显示,2022年上半年实现营业收入259.65亿元,这一收入超过耐克中国37.21亿美元(约236.81亿元)的营收。

分品牌看,上半年安踏品牌收入133.6亿元,同比增长26.3%;FILA品牌收入107.77亿元,同比降低0.5%;所有其他品牌收入18.28亿元,同比增长29.9%。安踏、FILA、所有其他品牌的收入占集团总收入的比重分别为51.5%、41.5%和7%。

在毛利方面,上半年安踏集团毛利 161.09 亿元,同比增长 11.8%,毛利率保持在 62% 左右。其中,安踏品牌毛利涨 31.7% 至 73.58 亿元,毛利率涨至 55.1%。同期,阿迪达斯上半年毛利率约为 50%,耐克毛利率为 46.09%,李宁和安踏毛利率分别是 50% 和 42%。

尽管安踏集团营收问鼎王座,但不容忽视的是过去一路狂奔的FILA,增长陷入停滞。其中,FILA上半年营收同比下降0.5%,经营利润同比下滑22.8%。对于FILA营收下滑,安踏解释为FILA的门店全直营,且主战场在一二线城市,上半年受疫情冲击比较大。据了解,在上半年疫情最严重时期,FILA闭店率曾高达30%。

不过,在业内人士看来,FILA放缓是必然趋势,无论是国潮的崛起,还是越来越多的企业布局运动时尚赛道,都进一步加剧了市场的竞争。在财报中,丁世忠也强调FILA已从高速增长转向高质量增长。

FILA放缓之下,谁还能扛起安踏营收增长的大旗?从财报来看,今年上半年,以迪桑特和可隆为主的户外品牌矩阵,为安踏创收18.3亿元,同比增长29.9%;经营利润4亿元,同比增长33.9%。目前来看,安踏瞄准户外运动所打造的第三大高潜力增长曲线还处在爬坡期,虽然增长快,但新品牌们体量尚小,想要撑起安踏的未来还需要时间。

李宁上半年收入124亿元,

同比增长21.7%

相较安踏的多品牌矩阵,李宁称其将继续坚持“单品牌、多品类、多渠道”策略,向专业化和潮流化两个方向发展。2022年半年报显示,李宁录得收入124.09亿元,同比增长21.7%,权益持有人应占净溢利上升11.6%至21.89亿元。

从收入构成来看,鞋类产品仍是李宁收入的主力,今年上半年,李宁鞋类产品收入67.59亿元,同比增长47.1%,占总营收的54.5%;服装收入则同比下滑3.1%至49.07亿元,器材及配件收入同比增加37.4%至7.43亿元。

值得关注的是,李宁篮球及跑步业务保持亮眼表现,零售流水同比分别增长30%和10%,其中“超轻19”以“半年近200万双的销售成绩”成为李宁品牌历史上的现象级销售单品。在不考虑折扣的情况下,“超轻19”单价以599元计算,粗略估计,上半年该鞋款创收或超10亿元。

从整体营收来看,收入增长两成的同时,李宁毛利率下降5.9%至50%,净利率则由19.2%下降至17.6%。造成增长不增利的原因,在疫情影响下,李宁在零售端增加了零售折扣,毛利率较高的直营渠道收入同比下降,同时原材料和人工成本上涨也导致了净利的下滑。

另外,广告及宣传支出也拉低利润率下滑,李宁经销开支同比增长18%,达到33.8亿,销售费用率高达27%。

在渠道端,李宁也在不断深耕,线上持续关注发展的直播板块业务,线上收入获得了19.2%的增长。线下渠道,尝试推动大店+高线城市店铺,清理亏损、低效店铺。2022上半年,李宁销售点(不包括李宁YOUNG)数量共计5937个,相较于去年底的5935个,今年仅净增2个。不过在净增加的2个销售点中,零售业务净增加100个,批发业务净减少98个。童装品牌李宁YOUNG的销售点数量共计1175个,相较去年减少27个。安踏集团则是继续加大了主品牌安踏DTC店铺回收力度,今年上半年,DTC区域内6600家门店52%是由公司直营,其余部分为加盟店。

特步上半年营收56.84 亿元,童装大幅增长83.7%

再看一下特步国际,2022年上半年特步营收56.84 亿元,同比增长37.5%;归母净利润5.9亿元,同比增长38.4%。

相较安踏、李宁其他品牌,特步经营利润、营收增速可谓是亮眼。一方面原因在于体量相对较小;另外,在疫情的干扰下,相较FILA(斐乐)、李宁主攻的一线城市而言,特步主力所在下沉市场并没有受到太大的影响。在安踏集团打法上,安踏品牌收割二三线中低端市场,FILA品牌主攻一线城市,这也是为何安踏主品牌受到影响较小的原因。

特步儿童成为成长新引擎。分品牌来看,2022上半年特步主品牌营收48.98亿元,同比增长36.2%,占比86.2%。其中,特步儿童业务贡献突出达到7.21亿元,同比大幅增长83.7%。盖世威与帕拉丁上半年营收6.3亿元,同比增长36.3%,占总营收11.1%。专业运动板块上半年营收1.565亿元,同比增长106.4%,但占比仅为2.7%。

门店方面,上半年集团整体保持拓展新店。截至2022年6月底,特步主品牌店数为6251 家,较年初净开店100家,较上年同期净开店236家。

不过,特步的存货周转天数在大幅度增长,今年上半年特步存货周转天数为106天,同比增加27天。361°是76天,李宁是55天。对于服饰企业来说,业内早已达成共识,库存的增加是值得警惕的重大事件。历史已经无数次证明,库存积压往往是危机爆发的源头。

361度上半年营收36.54亿元,童装为第二增长曲线

361度集团公布了2022年中期财务报告。报告显示,361度上半年营收36.54亿元,同比增长17.6%。归母净利润5.51亿元,同比增长37.2%。

在核心品类方面,其中鞋类产品增加7.2%至14.8亿元,占比40.5%;服装产品同比增加18.4%至13.82亿元,占比37.8%。

童装作为361度第二增长曲线,2022上半年收益继续增长,同比增长37.1%至6.83亿元,占整体营业额18.7%。海外业务收益同比增加24.1%至49.9百万元。值得关注的是,按照区域划分,361度约70.6%的门店位于三线及三线以下城市,分别有6%及23.4%位于一线及二线城市。截止2022上半年,361?儿童最新的第四代形象店已增加到1258家,占比为60%。

此外,在数字化转型过程中,361度进行全渠道布局,其中电商业务销售收益同比增加60.3%至7.82亿元,占总收益的21.4%。

综合来看,受大环境影响,消费者诉求转变,2022上半年快时尚品牌与国产运动品牌交出了冰火两重天的成绩单。据联商网统计,2022年上半年服饰业态共有3400多家门店关闭,涉及外资快时尚品牌A&F、GAP、H&M,以及国内服饰品牌美特斯邦威和森马。在行业大洗牌当中,哪些品牌可以持续抢占市场红利,实现品牌质的飞跃,让我们继续关注。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论