快讯

近日,新西兰a2™牛奶公司宣布与全球微藻DHA领域的顶尖企业法国法蒙泰Fermentalg达成战略合作,旗下a2™营养支持产品获得全球首个“紫钻级”DHA——Fermentalg公司最高标准DHA藻油应用授权。

近日消息,据《金融时报》报道,联合利华正在考虑收购美国保健品制造商Thorne。Thorne公司成立于1984年,生产多种形式的膳食补充剂,包括即饮型粉状饮料、软胶囊和胶囊。此次交易对Thorne的估值可能达40亿美元。(Foodbev)

6月29日,中国营养保健食品协会审议通过了《保健食品用原料 酪蛋白》、《婴幼儿罐装辅助食品 奶酪及再制奶酪》2项团体标准立项提案。(中国营养保健食品协会)

7月1日,小飞象公布其最新门店数据,截至6月,小飞象全国门店突破3400家,其中, 直营门店700+家,合伙人门店2700+家。

近日,玩具反斗城正式入驻上海浦东新地标新嘉中心(PRISMA),并带来浦东首家潮趣体验店。作为品牌转型升级的重要实践,新店以“小车文化圣地”为核心定位,融合收藏文化、潮玩体验、科技互动与全球IP内容,打造覆盖全年龄消费者的沉浸式玩趣空间,也成为玩具反斗城20周年发展历程中的又一重要里程碑。(中外玩具网)

母婴行业观察

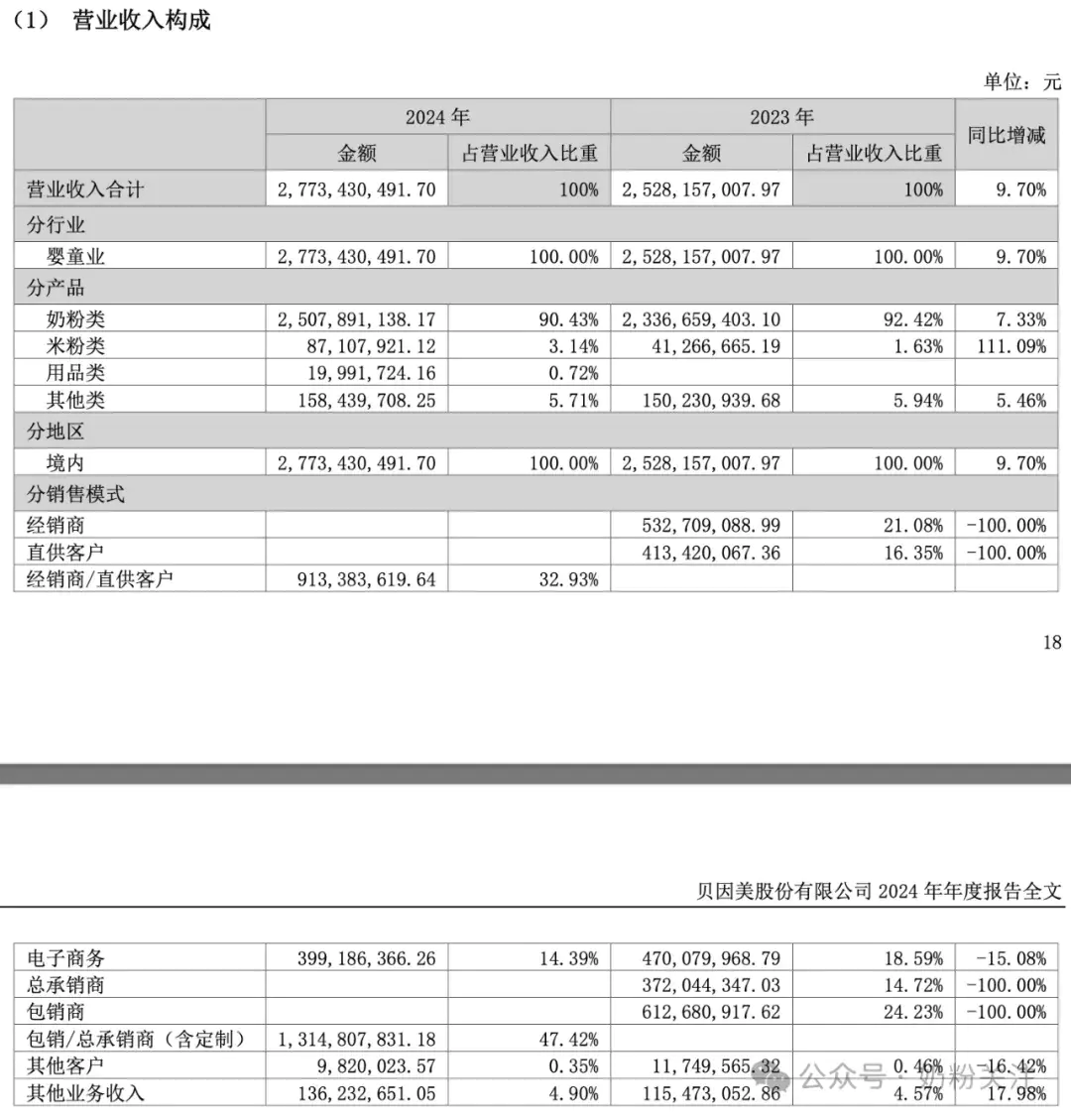

贝因美净利润激增116%,渠道下沉与ODM定制助力增长

导读:贝因美2024年交出了一份营收与净利润双增的财报:全年营业收入27.73亿元,同比增长9.70%;归母净利润1.03亿元,同比激增116.92%。2025年一季度延续增长势头,营收7.28亿元(+1.01%),净利润4279.61万元(+93.87%)。

成绩单的背后,哪些亮点值得关注?哪些趋势暗藏机遇与挑战?

核心业务稳中有进

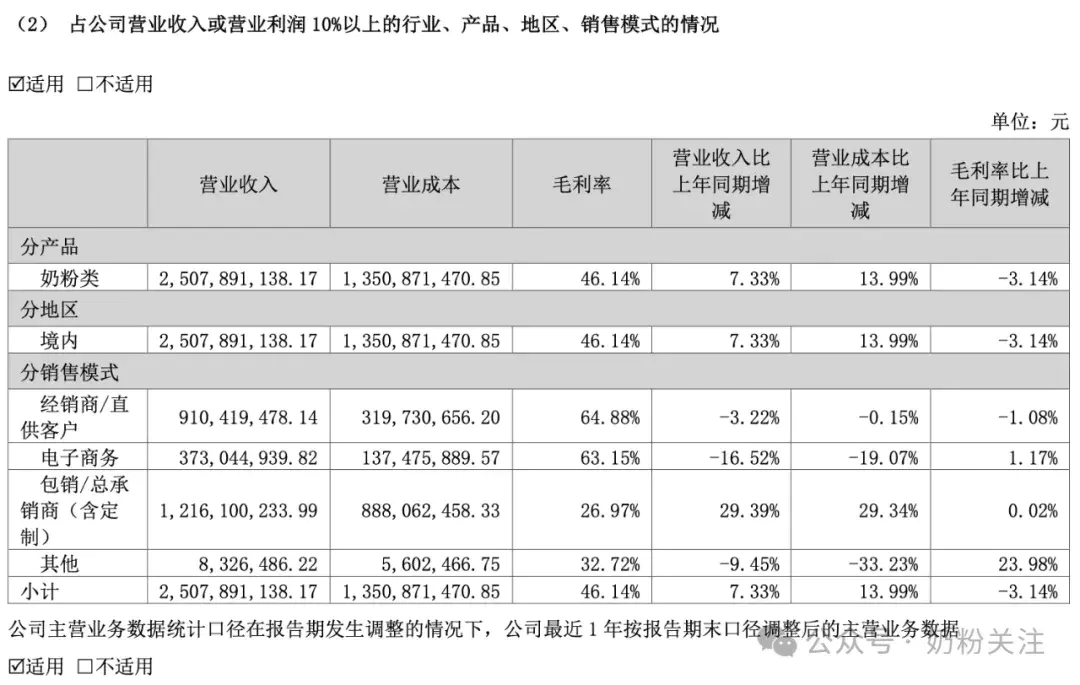

奶粉类产品仍是基本盘,2024年收入25.08亿元(+7.33%),占总营收90.4%。尽管毛利率受行业竞争影响下滑3.14个百分点,但公司通过优化原料采购(成本下降拉动毛利率回升2.33%)部分抵消了压力。更值得关注的是新增长点的培育,米粉类产品收入同比翻倍至0.87亿元,增幅达111.09%,高增速显示出细分市场的潜力。此外,用品类产品首次独立披露收入(0.2亿元),为未来的多元布局埋下伏笔。

销售改革逐渐显效

销售模式的调整成为亮点。包销/总承销商(含定制)业务收入增长29.39%至12.16亿元,占总营收比重提升至47.4%。通过发力儿童粉、成人粉ODM定制业务,贝因美切入下沉市场,与区域经销商深度合作。尽管该模式毛利率较低(26.97%),但其规模化效应帮助贝因美抢占了三四线城市份额。与此同时,传统经销商/直供客户毛利率保持在64.88%,显示线下渠道的盈利能力依然稳固。

渠道调整存在阵痛

线上渠道收入收缩15.08%至3.99亿元,占营收比重从18.6%降至14.4%。抖音、小红书、有赞微商城等新平台销售尝试未能弥补传统电商下滑,但线上毛利率逆势提升1.17个百分点至63.15%,反映出营销成本控制优化。线下渠道中,经销商/直供客户收入微降3.22%,而包销模式的高增长依赖低毛利业务,长期可能影响品牌溢价空间,需谨慎关注。

综合来看,贝因美的业绩回暖,是渠道改革、成本管控与新品试水共同作用的结果。然而,若无法解决毛利率下滑、过度依赖低毛利业务等问题,增长可持续性仍将面临考验。接下来,贝因美如何在渠道下沉中平衡规模与利润,在ODM定制与品牌价值间找到支点,将决定其能否在行业洗牌中真正突围。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论