快讯

近日,新西兰a2™牛奶公司宣布与全球微藻DHA领域的顶尖企业法国法蒙泰Fermentalg达成战略合作,旗下a2™营养支持产品获得全球首个“紫钻级”DHA——Fermentalg公司最高标准DHA藻油应用授权。

近日消息,据《金融时报》报道,联合利华正在考虑收购美国保健品制造商Thorne。Thorne公司成立于1984年,生产多种形式的膳食补充剂,包括即饮型粉状饮料、软胶囊和胶囊。此次交易对Thorne的估值可能达40亿美元。(Foodbev)

6月29日,中国营养保健食品协会审议通过了《保健食品用原料 酪蛋白》、《婴幼儿罐装辅助食品 奶酪及再制奶酪》2项团体标准立项提案。(中国营养保健食品协会)

7月1日,小飞象公布其最新门店数据,截至6月,小飞象全国门店突破3400家,其中, 直营门店700+家,合伙人门店2700+家。

近日,玩具反斗城正式入驻上海浦东新地标新嘉中心(PRISMA),并带来浦东首家潮趣体验店。作为品牌转型升级的重要实践,新店以“小车文化圣地”为核心定位,融合收藏文化、潮玩体验、科技互动与全球IP内容,打造覆盖全年龄消费者的沉浸式玩趣空间,也成为玩具反斗城20周年发展历程中的又一重要里程碑。(中外玩具网)

母婴行业观察

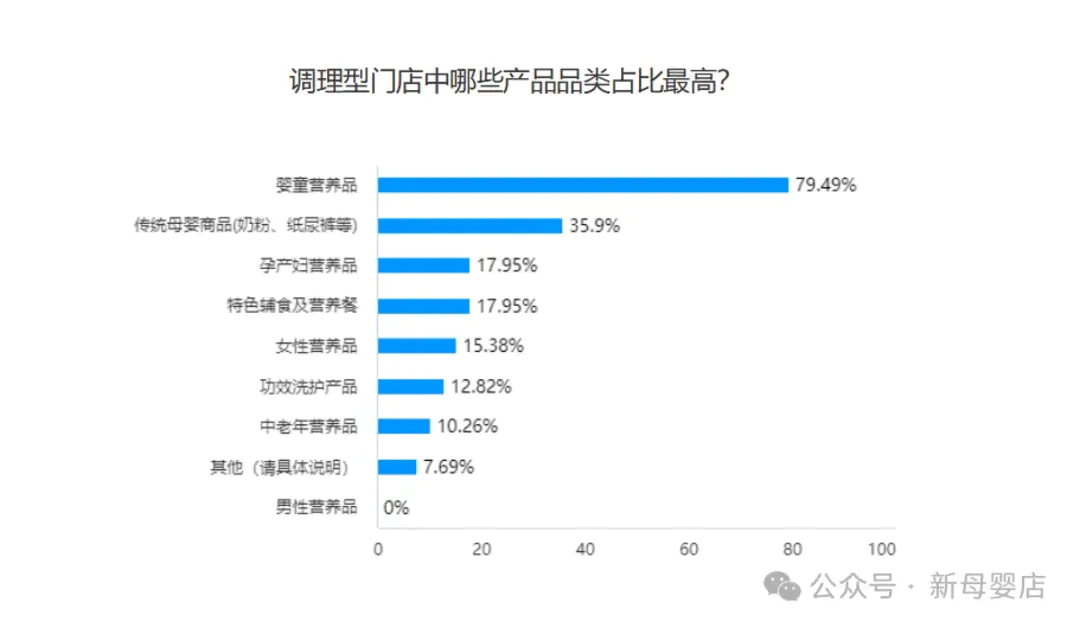

健康调理型门店重新拥抱奶粉?

作者:新母婴店

导读:近两年我们发现,曾经抛弃奶粉,以营养品为主营类目的健康调理型门店正在重新拥抱奶粉。

走访线下市场时,就有不少调理型门店老板明确表达不能放弃奶粉的言论,而2025上半年健康调理型门店生存现状调研数据也显示,奶粉已成为门店除营养品外的第二大经营品类。

无奶粉不母婴定律持续显现?

“奶粉是生命线,营养品是利润点。”这句话的含金量还在上升。

诚然,近年来唱衰奶粉的声音不绝于耳,但从实际消费数据来看,奶粉在母婴店中的地位依然不可撼动。据汇员帮数据,2024年奶粉品类以57.3%的份额稳居母婴连锁门店销售第一。此外,从孩子王、爱婴室等母婴连锁财报来看,奶粉的销售占比也呈增长之势。据2024年财报,孩子王奶粉营收50.67亿元,占总营收的54.27%;爱婴室奶粉营收则为20.97亿元,占总营收的60.48%。这些数据无不表明,奶粉依然是母婴消费结构中的大头。

对于母婴店而言,奶粉更是具有不可替代的引流价值。广州一母婴店老板表示,“奶粉品类在门店中大概能占到九成,其利润能达到15%。”而杭州一门店的老板更是直言:“虽然大家都说奶粉不好做,但实际上门店最大的需求点就是奶粉。”毋庸置疑,奶粉作为母婴店的“流量入口”,是吸引客户的第一步,而多数情况下,母婴消费者初次接触门店时,第一需求大多是购买奶粉。

从利润角度来看,虽然奶粉的红利逐渐式微,但其依然是门店盈利的重要支撑。广西一门店老板表示,尽管奶粉的毛利空间可能只有十几个点,远低于营养品可能达到的二三十个点,但光靠卖营养品,门店也很难活下去。

单靠营养品盈利的法则正在失效?

高毛利营养品失效的背后是健康调理型门店逐渐暴露的深层次困境。

其一,定价虚高、新客难拓。这一问题在健康调理型门店发展早期便已凸显,由于门店过度依赖高客单价营养品,导致消费者潜意识里将健康调理型门店与“高价保健品店”划上等号,进而让潜在目标用户对其敬而远之。一位精品母婴店老板曾表示:“在一个家庭工资月收入三万多的三、四线城市,一家调理型门店给宝妈一次性配了一万多的营养品,还当作一件很自豪的事情。”不可否认的是,这类抱着“割韭菜”心态经营的门店,为后期健康调理型门店的理性发展埋下了用户信任隐患。

其二,品类失衡,刚需流失。众所周知,当门店的单一品类占比过高,势必会弱化门店其他品类的经营。以健康调理型门店为例,当其选择营养品为主营项目时,奶粉、尿裤等传统母婴品类便会逐渐被边缘化,但这一做法也使得消费者一度陷入“分地采购”的尴尬境地,即调理型产品在此处购买,刚需商品却要另寻他处。这种消费模式的转变,不仅加重用户产品购买的繁琐度,还严重削弱门店在市场中的竞争力。

其三,代际更迭,营销失效。随着90、00后成为育儿主力军,他们在强调精致育儿的同时,也开始普遍抗拒给宝宝贴上“过敏性体质”、“脾胃不好,长不高”等亚健康标签。以往健康调理型门店所依赖的“先制造焦虑,再提供解决方案”的传统推销模式失灵,难以引发新生代母婴用户的情感共鸣与消费意愿。

由此可见,无论是奶粉本身所具备的刚需与流量属性,还是门店当前面临的困境,这都迫使健康调理型门店将奶粉作为第二大重点品类来打造,从而为门店的持续发展注入动力。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论