快讯

5月12日,2026年《财富》中国ESG影响力榜正式揭晓。在本年度评选中,蒙牛集团凭借2025年度在ESG治理创新、绿色低碳转型、负责任产业生态构建及营养普惠实践等方面的系统性突破,从数百家参评企业中强势突围,成为中国乳业唯一连续两年上榜的企业。

5月12日消息,阿里发布全新AI店小蜜。据发布会介绍,这是电商行业首个具备售前售后办事能力的客服agent。实测数据显示,商家接入AI店小蜜后,平均转人工率下降45%,“AI+人”协同转化效果相比纯人工客服增加超10%,首次实现超越。

5月13日消息,京东近日联合科大讯飞、学而思、作业帮、小猿、希沃、京东方小课屏、状元郎、九方智投、读书郎、小霸王、掌记星、步步高等主流学习机品牌发起“净音计划”,并倡议行业拒绝虚假测评、拒绝恶意拉踩、拒绝数据造假、拒绝贩卖焦虑。京东和学习机品牌共同承诺,将遵守“宣传真实、竞争良性、内容客观、聚焦产品、引导理性消费”的行业规范,促进学习机测评回归理性与公允,推动行业建立长期主义的竞争格局。

5月13日消息,腾讯正式发布2026年第一季度财报。财报数据显示,一季度,腾讯收入同比增长9%至1965亿元;经营利润(Non-IFRS)为756.27亿元,同比增长9%。

5月13日消息,阿里巴巴集团发布2026财年Q4及全年财报。财报显示,阿里巴巴2026财年营收10236.7亿元,同比增长3%。经营利润为501.50亿元。

母婴行业观察

热文

业绩回暖叠加回购注销,洁雅股份二股东四度减持:这回真要动真格?

2026-03-05 11:28

母婴行业观察联合创始人兼CEO刘惠智:精细化运营新周期,如何留在牌桌上?

2026-03-19 09:57

从奶粉到饼干,低GI食品席卷老年圈,谁在瓜分蛋糕?

2026-03-24 10:25

奇梦岛披露首份季度财报,潮玩这门生意真的好做吗?

作者/玩具前沿

3月12日,纳斯达克上市的潮玩公司奇梦岛交出了其作为独立IP运营方的首份完整季度答卷。报告期内,营收环比大增39.4%至1.77亿元,超出业绩指引上限,但光鲜的数字之下,是毛利率的显著下滑与仍未止血的亏损。

从数据上看,奇梦岛无疑迎来了一个强劲的季度。1.77亿元的营业收入证明了其从成人教育向潮玩赛道转型的决心初见成效,核心IP“WAKUKU”单枪匹马贡献了1.29亿元,占比高达73%,展现出强大的爆发力。对于一家刚刚完成业务重塑的公司而言,这种增长势头实属难得。

然而,财务数据的另一面揭示了成长的代价。本季度奇梦岛净亏损虽环比收窄5.8%至1610万元,但更令人警醒的是其毛利率从第一季度的41.2%骤降至30.9%。这一数字不仅远低于行业龙头泡泡玛特常年在60%以上的水平,甚至低于52TOYS和TOP TOY等同期竞品。

对于毛利率的“失守”,财报归因于战略性拓展线下渠道。线下直营店的毛利率低于线上直销,这本质上是一场“用利润换空间”的豪赌。当线上流量红利见顶,线下实体店虽能通过沉浸式体验增强IP黏性,但高昂的租金与运营成本直接吞噬了利润空间。财报显示,其营业成本环比扩大了63.7%,远超营收增速。

在潮玩行业,IP的生命力决定了企业的天花板。目前奇梦岛的IP矩阵呈现极度“偏科”的状态。虽然公司坐拥11个自有IP和7个授权IP,但WAKUKU作为“顶梁柱”撑起了绝大部分收入,其营收是第二名“SIINONO”的近7倍。

这种结构在早期固然可以集中资源打造爆款,但从长期看风险极高。过度依赖单一IP如同将所有的鸡蛋放在一个篮子里,一旦该IP热度衰退或出现负面舆情,公司将面临巨大的系统性风险。好在2025年7月才推出的SIINONO实现了环比49.2%的增长,显示出公司具备一定的IP孵化接力能力。此外,2026年初毛绒月产能较2025年初跃升50倍,为其应对爆款缺货问题提供了缓冲空间。

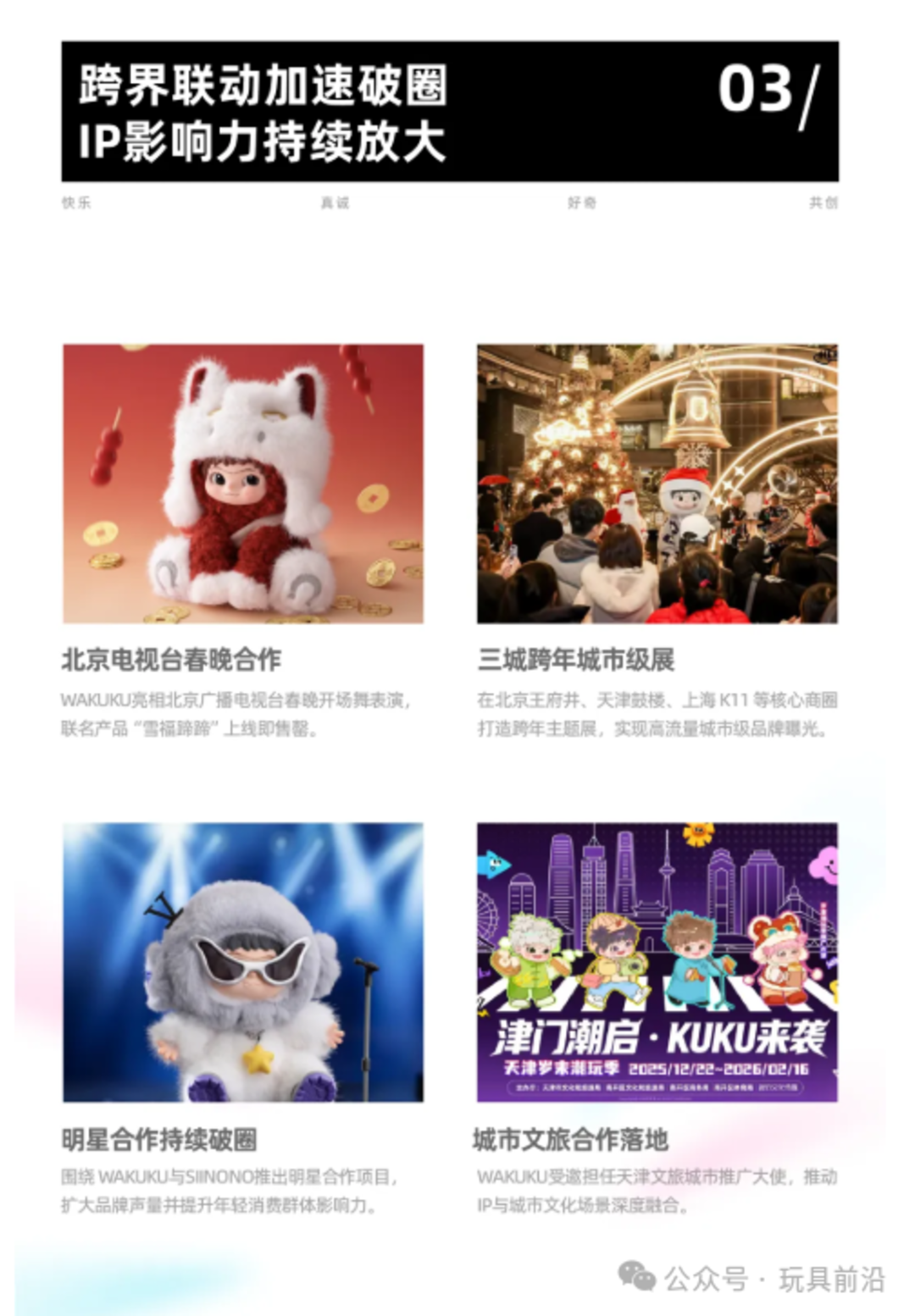

面对毛利率的下滑,奇梦岛的选择是坚定的线下扩张。截至3月,其在北京、深圳、重庆等地核心商圈已开出5家品牌形象店。除此之外,通过与北京台春晚联名、推出“北京礼物”、布局城市文旅合作等一系列跨界动作,奇梦岛正在努力将WAKUKU从一个单纯的盲盒形象,升维为具有公共属性的文化符号。这种打法类似于潮玩巨头早期的“出圈”路径。品牌通过高投入的线下曝光和内容联动,将IP植入大众心智。全平台超18亿次的累计曝光量和70万粉丝的积累,正是这种投入的显性回报。

对于当下的奇梦岛而言,这是一场必须打赢的“突围战”。前方是泡泡玛特等巨头构筑的成熟壁垒,身后是资本市场对盈利能力的苛刻审视。第二季度的财报数据展现了一家新锐公司在“规模扩张”与“盈利诉求”之间的艰难平衡。潮玩市场的风浪,才刚刚开始。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论